Google Sheets 記帳教學:用 4 張表建立你撐得下去的記帳系統(2026)

很多人不是不想記帳,而是撐不到第三週。App 裝了、分類設了、提醒也開了,最後還是回到「月底看一下戶頭剩多少」。如果你也有這種經驗,Google Sheets 記帳教學最值得看的地方,不是做出多漂亮的表,而是用最低成本建立一套你真的會持續用的系統。

Google Sheets 適合記帳,原因很直接。它免費、好改、跨裝置可用,而且資料就在你自己的帳號裡。你不用把每一筆消費交給第三方平台,也不用擔心某天功能被鎖、匯出要付費,或服務突然下架。對重視隱私和掌控感的人來說,這不是小差異,是核心差異。

為什麼 Google Sheets 記帳比 App 更適合長期使用

一般記帳 App 的強項是快,但限制也明顯。你可以很快輸入支出,卻不一定能照自己的邏輯調整欄位、分類和報表。當你的需求從記便當錢,變成想一起看信用卡、銀行存款、投資部位和每月淨資產時,很多 App 就開始卡住了。

Google Sheets 則剛好相反。它一開始沒有幫你包好所有流程,但也因為這樣,你可以自己決定要記到多細、怎麼分類、哪些數據要出現在首頁。今天你只想做簡單收支,可以。三個月後想加入股票成本、加密貨幣持倉或年度資產變化,也能直接擴充,不用整套重來。

這裡的取捨很明確。Sheets 不像專用 App 那麼即開即用,前期要花一點時間整理欄位和公式;但一旦架好,彈性、可控性和可延伸性會高很多。對想長期追蹤財務的人,這通常比較划算。

Google Sheets 記帳教學 - 先做對這 4 張表

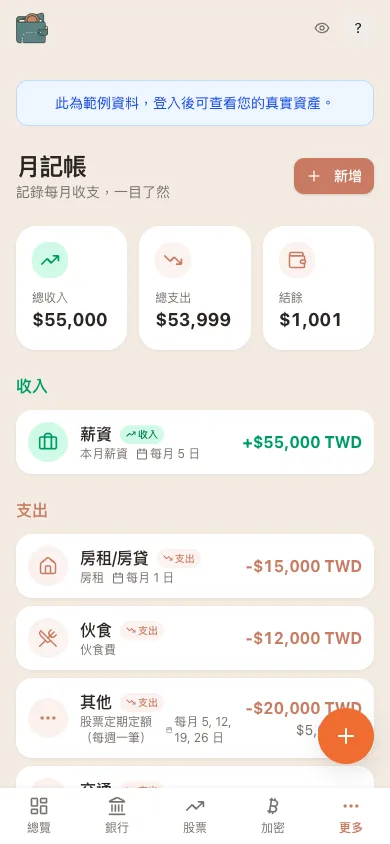

WalletMap 手機版月記帳:固定收支逐列呈現

WalletMap 手機版月記帳:固定收支逐列呈現

如果你是第一次自己做記帳表,不要一開始就做十幾個分頁。先把最重要的四張表建立好,系統就能動起來。

1. 交易流水表

這是核心。每一筆收入與支出都記在這裡。欄位不用複雜,日期、類別、項目、帳戶、金額、備註,這樣就夠。

日期用來做月報表,類別用來看花在哪裡,帳戶則用來分現金、銀行、信用卡或電子支付。金額建議統一規則,例如收入填正數、支出填負數。後面做加總時會輕鬆很多,也比較不容易出錯。

很多新手會卡在「項目要不要寫很細」。答案是看你之後要怎麼用。如果你只是想掌握每月餐飲總額,寫「午餐」「咖啡」其實夠了;如果你想抓外送平台支出,就要多寫一層來源。記帳不是越細越好,是細到能幫你做決定就好。

2. 分類設定表

不要每次記帳都手打分類。先做一張分類表,列出固定會用到的項目,例如餐飲、交通、房租、娛樂、薪資、獎金、投資、轉帳。之後搭配下拉選單,就能減少輸入錯誤,也讓月報表更乾淨。

分類不要太多,尤其剛開始。把分類做成 30 種,看起來完整,實際上只會讓你每次記帳都在猶豫。多數人先用 10 到 15 類最實際。等你真的發現「娛樂」裡混了訂閱、旅遊和遊戲,才有必要再拆。

3. 月報表

月報表的目的不是炫技,是讓你一眼看懂這個月發生什麼事。最基本的三個數字是總收入、總支出和結餘。再往下才是各分類加總,例如餐飲多少、交通多少、固定支出多少。

這張表可以用月份作為篩選條件,自動抓交易流水表的資料。你不需要每個月重做一次,只要交易持續輸入,報表就會自己更新。這就是 Sheets 真正省時間的地方。

想照著公式一步步把這四張表做出來、含 SUM/SUMIF 範例,可以搭配 Google Sheet 記帳模板自己做:理財試算表完整教學 一起看。

4. 資產總覽表

很多人記帳記了半年,還是不知道自己到底有多少錢,因為只記收支,沒記資產。資產總覽表可以把銀行存款、現金、股票、市值型 ETF、加密貨幣,甚至外幣部位放在同一頁。你會開始看到的不只是「本月花多少」,而是「我的淨資產有沒有往上走」。

這一步很重要,因為收支只是過程,資產變化才是結果。尤其對同時有投資和日常消費的人,兩邊分開看,很容易失真。

建表順序怎麼抓,才不會做一半放棄

最常見的錯誤,是先研究公式,再開始記帳。比較好的順序是先讓資料進得來,再處理分析。

第一天先完成交易流水表和分類設定表,並且真的輸入最近一週的支出。第二步再做月報表,把收入、支出、結餘顯示出來。等你連續記兩到三週,確認這套欄位真的順手,再補資產總覽表。

這樣做的好處是,你不會把時間花在還用不到的細節。很多漂亮模板最後失敗,不是因為做得不好,而是太完整,完整到使用成本太高。

新手最容易踩的 5 個坑

第一個坑是分類改來改去。這個月叫「餐飲」,下個月改成「吃飯」,之後又拆成「早餐、午餐、晚餐」。報表當然會亂。分類可以優化,但不要頻繁變動。

第二個坑是把轉帳當成支出。從銀行轉到證券戶、從現金存進帳戶,這些是資金移動,不是消費。如果記錯,支出會被放大,結餘也會失真。

第三個坑是信用卡只記繳款日,不記消費日。這樣你看到的是付款月份,不是真正花錢的月份。想分析消費習慣,應該記交易發生當下。

第四個坑是公式做太滿。自動化當然好,但剛開始欄位一多、條件一複雜,反而更難維護。你需要的是穩定,而不是炫。

第五個坑是只記支出,不記收入與資產。這會讓記帳變成單純的節流工具,看不到整體財務進展,也容易越記越悶。

如果你不只想記帳,還想看整體財務

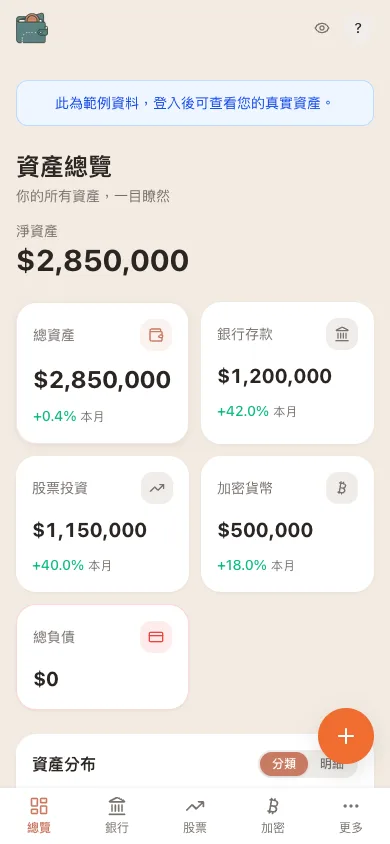

WalletMap 手機版資產總覽儀表板

WalletMap 手機版資產總覽儀表板

這正是 Google Sheets 最有價值的地方。你可以把記帳表當成資料主體,再往上接資產追蹤與視覺化。收支、銀行餘額、股票部位、加密貨幣持倉,都放在同一套架構裡,邏輯才會一致。

對台灣使用者來說,這特別實用。很多人的資產本來就分散在銀行、券商、美股平台和交易所,資訊散落各處。若你只靠單一記帳 App,很容易只能看到支出面,卻看不到資產全貌。這也是為什麼有些人後來會改用像 WalletMap 這種以 Google Sheets 為核心的方式 - 表單是你的,視覺化只是附加層,資料不經過平台集中保存,主控權一直在你手上。

這種做法不是每個人都需要。如果你目前只有日常收支,需求很單純,一張基本月報表可能就夠。但如果你開始同時管理現金流與投資,甚至在意淨資產走勢,那麼把 Sheets 當成你的財務底層資料庫,會比依賴封閉 App 更穩。

怎麼讓 Google Sheets 記帳真的用得下去

方法其實很務實。第一,把輸入門檻降到最低,欄位不要超過自己願意填的程度。第二,固定一個記帳節奏,例如每天睡前 3 分鐘,或每週日統一補登。第三,不要把記帳當成道德審判,數字是拿來看清楚,不是拿來責怪自己。

你也可以接受不完美。有些人適合即時記,有些人適合一週整理一次;有些人要細分訂閱費、保險費和娛樂費,有些人只需要知道固定支出占比。真正有效的系統,不是網路上最完整的那套,而是你半年後還在用的那套。

當你把資料整理乾淨,財務焦慮通常會先下降一半。不是因為你突然變有錢,而是因為你終於知道錢去了哪裡、資產長成什麼樣子。這種清楚,本身就很有價值。

從今天開始,先建立第一張交易流水表就好。你不需要一次把整套財務系統做完,只要先把資料留在自己手上,後面的判斷就會越來越準。等到哪天股價跟匯率讓你想手動更新到罷工的時候,再回來看看要不要把更新那段交給 WalletMap 處理就好。