新手資產配置策略入門

WalletMap 手機版儀表板上的資產配置圓餅圖

WalletMap 手機版儀表板上的資產配置圓餅圖

什麼是資產配置?

講白了,資產配置就是把錢分散到不同類型的資產上——股票、債券、現金、不動產、加密貨幣這些——根據你自己的目標、能承受多少波動、還有多久才需要動到這筆錢,來決定要怎麼分。

研究一直都這樣說:長期下來,你怎麼分配比挑哪一支股票還重要。70% 放股、30% 放債這個決定,影響力遠大於那 70% 裡面到底要買台積電還是 Apple。

為什麼資產配置很重要

不同資產對景氣的反應不一樣。股市殺得很慘的時候,債券通常會撐住、甚至上漲;通膨衝高的時候,房地產跟原物料這類實體資產又比現金抗打。把錢分散到夠多種類的資產上,單一事件就比較難一次把你打垮。

這不是消除風險——遇到大空頭你還是會虧——但你會虧得比集中持有的人少,而且因為不是所有東西同時下跌,回血的速度也比較快。

人生階段也是一個重點。25 歲離退休還有 40 年,跟 60 歲再 5 年就要退的人,需求差很多。年輕人有時間扛波動,年長者要顧著保本,因為很快就要靠這筆錢過生活。資產配置就是讓你在不同階段都有個調整的依據。

還有一個常被忽略的好處:當市場崩盤、大家都在恐慌賣的時候,有一套配置策略你就有規則可以照著走(去再平衡,趁便宜時加碼),不用被情緒牽著走。

幾個常見的配置策略

60/40 投資組合

最經典的:60% 股票、40% 債券。給中等風險偏好的投資人用,幾十年下來都是標準配方。

實際上會這樣分:60% 放在分散的股票指數基金(國內外都有),40% 放在分散的債券基金(公債加公司債)。

優點是簡單,歷史上以中等波動換到還不錯的報酬,債券也能在股市下跌時當緩衝。缺點則是低利率環境會拖累報酬、不考慮個人狀況、對年輕人來說可能太保守。

年齡法則

一個很簡單的口訣:用 110(或 120,看你信哪一派)減掉你的年齡,那個數字就是股票比例,剩下的丟債券跟現金。

30 歲就是 80% 股、20% 債;55 歲就是 55% 股、45% 債。

好處是會自動隨年齡變保守,記憶簡單、上手快。但問題也很明顯:它把所有 30 歲的人當成同一種人,完全不管你收入多少、有沒有家累、心理素質如何。

三基金組合

指數投資派蠻喜歡的做法,只用三支基金就能達到很好的分散效果:

- 國內股票指數基金(例如全市場指數)

- 國際股票指數基金(例如全球市場指數)

- 債券指數基金(例如全債市指數)

至於比例,年輕人常見的起手是 50% 國內股、30% 國際股、20% 債券。

這套的好處是費用超低、跨幾千支標的的廣泛分散、只要追蹤三個部位很好管理。缺點是不包含房地產、原物料、加密貨幣這些另類資產,市場下跌時你還是要忍住不亂賣。國際比例該配多少也是個吵不完的話題。

核心—衛星策略

這個比較像是混搭:大部分用被動指數基金當核心,小部分留給特定產業或個股當「衛星」。

核心 70-80% 放廣泛的股債指數基金;剩下 20-30% 留給你看好的個股、產業基金(科技、醫療、潔淨能源),或加密貨幣、不動產這些另類資產。

好處是大部分曝險還是被動指數,留一點空間做主動押注,就算衛星選錯也不會傷到根本。對那種「叫我完全放手很無聊」的人也比較有參與感。代價就是比純指數複雜,衛星部位可能讓你不知不覺集中在某個風險上,要花的心力也多。

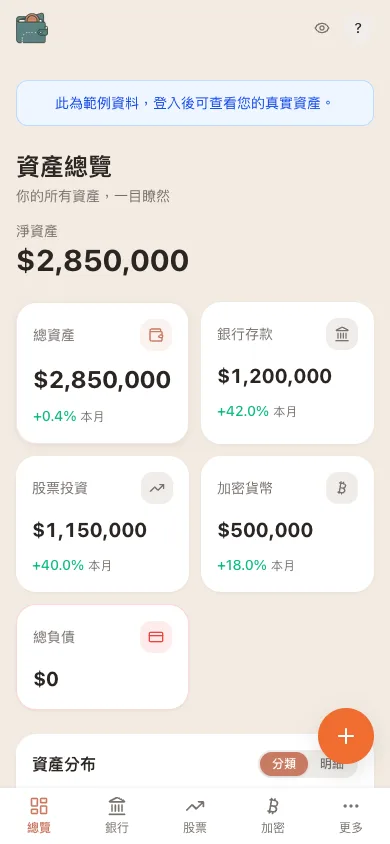

股票部位在 WalletMap 手機版的顯示方式

股票部位在 WalletMap 手機版的顯示方式

跨資產類型的分散投資

真正的分散不是買 20 支不同的股票,而是把錢放到本質上不一樣的資產類別。簡單盤點一下:

股票是公司所有權,長期報酬最高、短期波動也最大。值得在國內外、大型小型、成長價值、已開發新興市場之間都分一些。

債券是借錢給政府或企業換利息,報酬比股票低但穩定多。公債最安全、公司債利率高一點、短債波動小、長債收入多,看你需要什麼。

現金與約當現金包括儲蓄帳戶、貨幣市場基金、短期定存,是最安全也最沒報酬的。重點是留夠應急(三到六個月生活費)、近期要用的錢,還有市場下殺時撿便宜的子彈。

不動產透過實體房產或 REITs 來持有。提供租金收入跟潛在增值,也常被當成抗通膨工具,跟股債的相關性偏低。

加密貨幣像比特幣、以太坊這類數位資產,波動大但長期報酬潛力也大。如果你要配,建議比例小(1-10%,看你心臟強不強)、有心理準備短期跌 50% 以上、把它當長期持有而不是短線交易,並且跟其他資產一起追蹤才看得清整體配比。

用圖表盯著你的配置

設定好比例只是第一步,市場會自己讓你的實際配比偏離目標,所以要定期檢查。

舉個例子:股票今年漲 25%、債券只漲 3%,你原本的 60/40 可能就變成 67/33,股票曝險不知不覺多出來,風險也跟著放大。反過來,如果股票大跌,你可能變成 50/50,比預期保守,反彈的時候就吃不到。

圖表在這裡很有用。一張圓餅圖把目前配置跟目標配置擺在一起,哪邊超配、哪邊不足一眼看完。

WalletMap 會自動做這件事。打開儀表板就能看到:

- 各資產類別目前的占比(股、債、現金、加密貨幣、不動產)

- 多幣別投資組合的貨幣占比

- 配置隨時間的變化

- 跟目標配置的對照

這種視覺化的回饋,比起盯著一堆數字算來算去,要找出該再平衡的時機輕鬆很多。

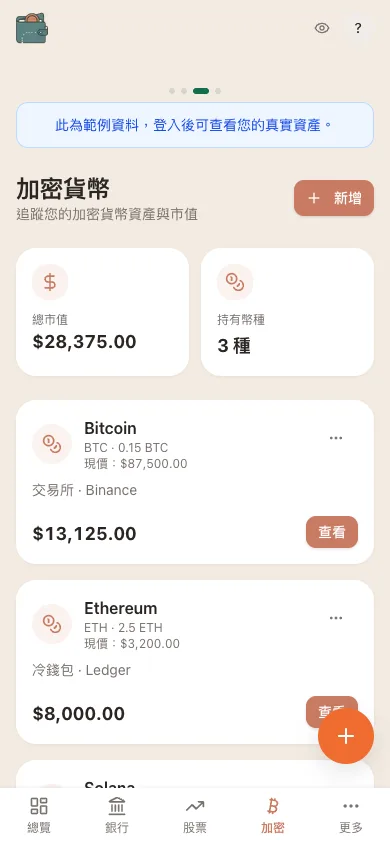

加密貨幣部位在 WalletMap 手機版的顯示方式

加密貨幣部位在 WalletMap 手機版的顯示方式

再平衡的基本概念

再平衡就是把投資組合拉回原本的目標比例,動作上是「賣掉漲多的、買進跌多的」——剛好跟你情緒想做的相反。

什麼時候要做?兩種主流做法:照行事曆(每季、每半年或每年定期執行),或者照閾值(任何資產類別偏離目標超過 5% 就動手)。第一種簡單,第二種反應比較快但要常常盯。對大部分人來說,每年做一次就夠了,做太頻繁只是多繳手續費跟稅。

實際做的時候大概是這幾步:先對照當前配置跟目標、找出哪些超配哪些不足、從超配的地方賣一些去買不足的、或者乾脆讓新進來的錢都流向不足的部位。最後一招特別好用,因為你完全不用賣也就不用課稅,在還在累積資產的階段最適合。

說到稅,賣出有獲利的部位會觸發資本利得稅,所以盡量在免稅或稅務優惠的帳戶裡再平衡、用新資金做調整、必要時搭配稅損收割(賣掉虧損的部位來抵稅)。如果一定要在課稅帳戶裡賣,挑長期持有的部位通常稅率比較低。

如何開始你的資產配置

如果你完全沒做過資產配置,可以這樣起手:

- 先想清楚這筆錢什麼時候會用到——退休還是 30 年?買房只剩 5 年?

- 誠實評估自己的風險承受度。如果一個月內投資組合掉了 30%,你會嚇到出清還是會想加碼?

- 挑一個起始配置,年齡法則或 60/40 都可以,再依個人狀況微調

- 用低成本指數基金實作。費用會隨時間複利地咬掉你的報酬,能省則省

- 用 WalletMap 這類工具把所有帳戶的配置視覺化,比較容易追蹤

- 一年檢視一次,偏離太多就拉回來

老實說,最好的配置不是最厲害的那個,是你能在牛市熊市都堅持得下去的那個。它不用完美,但要一致。先從簡單的開始,把追蹤做清楚,等你慢慢摸清自己的風險偏好跟財務目標,再去精修就好。

我自己是把所有部位丟進 WalletMap 看圓餅圖——配置一旦偏掉,看一眼就知道,不用自己慢慢算。資料還是放在自己的 Google Sheets 上,這點對我來說也比較放心。