不用銀行連結的記帳方法:3 種替代方案比較

WalletMap 手機版月記帳:不需綁定銀行也能記帳

你大概也有過這種經驗——下載了一個記帳 App,結果它劈頭就要你連結銀行帳戶。有些人覺得自動同步省事,但也有人想到要把帳戶資訊交給陌生第三方,整個就退卻了。

WalletMap 手機版月記帳:不需綁定銀行也能記帳

你大概也有過這種經驗——下載了一個記帳 App,結果它劈頭就要你連結銀行帳戶。有些人覺得自動同步省事,但也有人想到要把帳戶資訊交給陌生第三方,整個就退卻了。

不管你是哪一種,好消息是:不連結銀行也能把帳記得很好。這篇就把三種不需要銀行連結的記帳方式攤開來比,看你哪一種比較合用。

為什麼有些人不想連結銀行?

銀行自動同步確實方便——省去手動輸入的時間、交易自動進帳。台灣的麻布記帳這類大型 App 也通過了資安認證,在安全這件事上有下功夫。

但有些人就是會猶豫,理由其實也都蠻合理的。

第一是多了一份資料。你的交易紀錄會額外存一份在 App 公司的伺服器上,多一個地方就多一個潛在風險點。第二是中間商:有些 App 透過 Plaid、Yodlee 之類的第三方服務連到銀行,等於資料會經過更多手。第三純粹是掌控感——有些人就是想清楚知道自己的財務資料在哪、誰能看到。

這些都不是奇怪的考量。下面三種方式都不需要交出銀行帳密。

方案 1:手動追蹤 Google Sheets

做法很單純:自己開一張 Google Sheets,把帳戶餘額、投資部位、支出分類都填進去,定期手動更新。

好處是控制權完全在你手上——資料只會在你自己的 Google Drive,彈性也最高,想怎麼設計表格都可以,免費,不用裝任何 App、不用開任何權限。

代價是要花時間。需要定期手動輸入,容易漏記或寫錯,股價跟匯率要自己查,視覺化分析也很難做得有深度。

如果你的持倉很單純、又不介意花十幾分鐘整理一次,一份整理好的 Sheets 其實就夠用了。

方案 2:收據掃描類 App

這類 App 的玩法是用拍照或掃描電子發票,系統會自動辨識金額跟商家、幫你分類支出。台灣市場上常見的有 CWMoney、MOZE、Ahorro 這些都支援電子發票掃描。

優點很直接:不用一筆筆輸入,拍照或掃描就完成;不用銀行連結;AI 會自動分類;台灣的電子發票載具支援度也很好,整體體驗很順。

代價是支出紀錄還是會存在 App 的伺服器上,主要追蹤的是支出,不太適合追蹤投資部位或多幣別資產,部分完整功能要付費,OCR 辨識也不是百分百準,偶爾要手動修。

如果你的主要需求是「知道每個月花了多少、花在哪」,這是兼顧效率跟免綁銀行的好選擇。

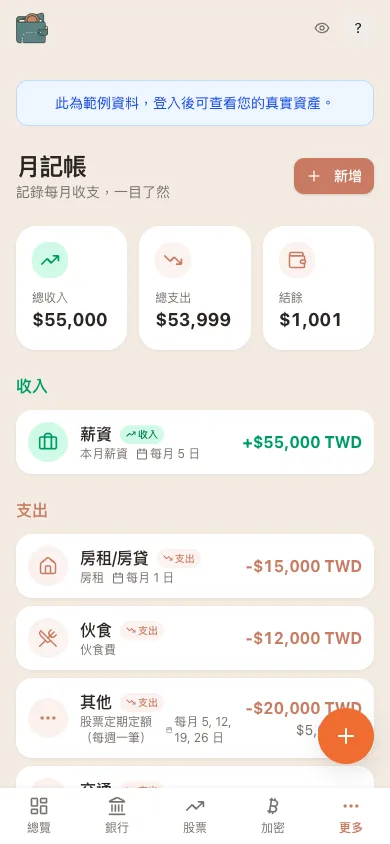

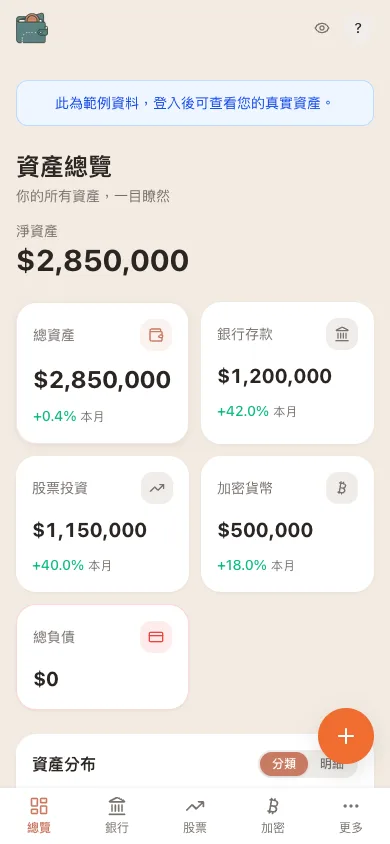

WalletMap 手機版儀表板的整體總覽

WalletMap 手機版儀表板的整體總覽

方案 3:Google Sheets + WalletMap

做法是把資產資料放在你自己的 Google Sheets 裡(銀行餘額、股票、加密貨幣),然後讓 WalletMap 連到你的 Sheets,自動更新價格、生成視覺化儀表板。

實際流程大概是這樣:

- 你在 Google Sheets 列出持倉(例如 100 股台積電、5,000 元現金、0.5 BTC)

- WalletMap 連結你的 Google Sheets(只讀權限)

- WalletMap 自動抓股價、匯率、加密貨幣行情

- 儀表板上看到最新資產總額、配置圖、幣別分析

- 財務資料只存在你的 Google Drive,WalletMap 後端不保存

好處是資料留在自己的 Google Drive,不會跑到別人的伺服器;股價跟匯率自動更新,台股、美股、加密、多幣別都支援;一個儀表板看完整資產全貌;免費。

代價也要說清楚:第一次要花時間在 Sheets 裡建立持倉資料;買賣股票或加密之後要手動更新 Sheets;目前只有網頁版(沒有原生 App);沒有發票掃描,不適合記日常小額消費;要 Google 帳號。

這個方案比較適合有投資部位、想看整體資產的人。如果你主要只是想記每天的咖啡和午餐,前面的收據掃描 App 會比較順手。

三種方案對比

| 手動 Sheets | 收據掃描 App | Sheets + WalletMap | |

|---|---|---|---|

| 資料存放 | 你的 Google Drive | App 伺服器 | 你的 Google Drive |

| 自動化程度 | 低 | 中(拍照/掃描) | 中(價格自動更新) |

| 追蹤日常消費 | 可以但麻煩 | 很方便 | 不適合 |

| 追蹤投資資產 | 可以但要手動查價 | 不適合 | 方便 |

| 多幣別 | 需自行換算 | 多數不支援 | 12 種幣別自動換算 |

| 費用 | 免費 | 免費~付費 | 免費 |

| 銀行連結 | 不需要 | 不需要 | 不需要 |

選適合你的方式

不連結銀行也能把財務管得好好的,三種方案各有各的場合。

持倉很簡單的話,手動 Sheets 就夠用了。主要想搞清楚日常消費的,收據掃描 App 方便又省時。有比較多元的投資、想看整體資產配置的,Sheets + WalletMap 可以幫你自動更新價格、把全貌統整在一張儀表板上。

你也可以混搭——日常消費用收據掃描 App、投資部位用 WalletMap,兩邊各管一塊互不干擾。

說到底,最重要的還是找到一個你會持續用的方法。不管選哪種,能讓你清楚掌握自己的財務狀況,就是適合你的方法。

順帶一提,方案 3 講的就是 WalletMap 在做的事——資料只留在你自己的 Google Drive、後端不存任何敏感財務資訊。不想交銀行帳密又有投資要追蹤的話,可以順手試試看。