淨資產計算方法,先算對再談理財

很多人每月有在記帳,也知道自己存了多少錢,但一問到「我現在的淨資產是多少」,答案常常卡住。問題不是你不夠會理財,而是淨資產計算方法如果只靠腦中估,很容易漏掉負債、重複計算資產,或把波動大的投資部位看得太樂觀。

淨資產不是有多少現金而已。它是你目前所有資產,扣掉所有負債後,真正剩下多少。這個數字比單看存款更有用,因為它能直接反映你的財務底盤,也能幫你分清楚,最近資產增加,到底是因為收入累積,還是只是市場剛好上漲。

什麼是淨資產

公式其實很直接:淨資產 = 總資產 - 總負債。

總資產包括你擁有、且可以合理估值的東西,例如銀行存款、股票、市值型 ETF、美股部位、加密貨幣、基金、現金、儲蓄險解約價值,甚至是可計算的應收款。總負債則包含房貸、信貸、車貸、信用卡未繳款、分期付款,以及任何你已經承擔、但還沒還掉的債務。

這裡最常見的誤區,是把每月薪水、年終獎金或未來可能收到的收入算進去。那不是資產,那是未來現金流。淨資產看的是今天,不是你希望下個月會發生什麼。

淨資產計算方法怎麼做才不失真

如果你只是想快速算一次,拿一張表就能開始。但要讓這個數字真的有判斷價值,關鍵不只是加總,而是分類和估值標準要一致。

第一步,把資產分成四類

最實用的做法,是依流動性和價格透明度來分。第一類是現金與活存,像銀行帳戶、外幣存款、電子支付餘額。第二類是投資資產,例如台股、美股、ETF、基金、債券、加密貨幣。第三類是相對不容易即時變現的資產,例如定存、保單解約金。第四類則是大型實體資產,像房產或汽車。

這樣分的好處很明顯。你不只知道自己有多少錢,還知道哪些錢現在能用,哪些只是帳面上的富有。對需要控管現金流的人來說,這個差別很重要。

第二步,把所有負債完整列出

很多人算淨資產時,只記得房貸,卻忘了信用卡帳單、分期付款和親友借款。結果看起來資產不錯,實際上壓力遠比表面大。

負債最好用「目前剩餘未清償金額」來記,不要用原始貸款總額。你要算的是現在還背多少,不是當初借了多少。信用卡如果會全額繳清,可以只在結帳日前後短暫列入;如果有循環或分期,就應該老實算進去。

第三步,選一個固定估值基準日

淨資產會變動,尤其你同時持有股票和加密貨幣時更明顯。所以估值時間要固定,例如每月最後一天晚上,或每月第一個營業日。不要今天看台股、明天看美股、後天再補加密貨幣,這樣算出來的總額沒有可比性。

如果你重視趨勢,固定頻率比高頻更新更重要。每月一次,通常就足夠看出方向。

一個簡單範例

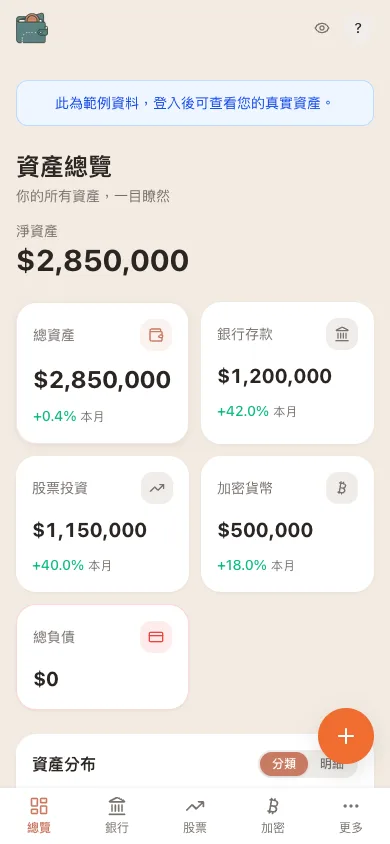

WalletMap 手機版儀表板:淨資產一眼看懂

WalletMap 手機版儀表板:淨資產一眼看懂

假設你有以下資產:活存 20 萬、定存 30 萬、台股市值 40 萬、美股折合新台幣 25 萬、加密貨幣 10 萬,另外保單解約價值 15 萬。總資產就是 140 萬。

同時,你還有房貸剩餘 60 萬、信用卡分期 5 萬、信貸 10 萬。總負債是 75 萬。

那你的淨資產就是 140 萬減 75 萬,等於 65 萬。

這個數字不代表你能立刻拿出 65 萬現金,但它代表截至目前,你扣掉所有債務後,整體財務位置在哪裡。這就是淨資產的用途。

哪些項目該算,哪些最好不要硬算

理論上,名錶、精品、家具、機車、收藏品都能算資產,但實務上不建議初期就納入,除非你真的有穩定二手市場價格,而且未來也會定期更新估值。不然它們只會讓表格變複雜,卻不會讓判斷更準。

自住房要不要算,也看你的目的。如果你是要看整體身家,當然可以算進去,但請同時列入房貸,而且房價不要用最樂觀的開價,應用保守的市場成交概念。如果你是要掌握可動用資產,那自住房的參考意義就沒那麼高。

退休金和勞退也一樣。它們屬於你的資產沒錯,但流動性低,短期內也不能自由支配。比較好的做法,是把它獨立標示,不要跟活存和證券部位混在一起看。

淨資產增加,不一定代表你變有錢

這點很少人會主動提,但很關鍵。淨資產上升有很多原因,不全都是好消息。

如果你的股票因為市場反彈而上漲,淨資產會增加,但那不代表你的儲蓄紀律變好了。反過來說,如果市場短期回檔,淨資產下降,也不一定代表你理財失敗。你需要分清楚,變化來自三件事:新增投入、負債下降、資產估值波動。

真正值得追蹤的,不只是數字本身,還有變動原因。當你持有多資產時,這件事尤其重要。因為台股、美股、外幣和加密貨幣的波動邏輯都不同,把它們放在同一張表裡,才看得出風險集中在哪裡。

淨資產計算方法的常見錯誤

第一個錯誤,是只記得投資,忘了日常現金流。很多人很清楚自己股票賺多少,卻不知道信用卡未出帳和下月固定支出會吃掉多少空間。結果帳面淨資產不差,現金壓力卻很高。

第二個錯誤,是重複計算。同一筆錢從活存轉到券商交割戶,再買進 ETF,如果你沒有整理好分類,就可能同時把現金和投資都算進去。

第三個錯誤,是匯率處理過於隨意。持有美股、美元存款或加密貨幣的人,若沒有統一換算成新台幣,最後的總額很容易失真。你不一定要每天更新,但至少要用同一天的匯率基準。

第四個錯誤,是把短期波動當成長期實力。淨資產是好工具,但它不是情緒儀表板。不要因為一週上升就過度自信,也不要因為一週下跌就推翻整個計畫。

怎麼讓追蹤變得可持續

最實際的方法,不是做一張很厲害但三週後就放棄的表,而是建立一套你願意每月更新一次的系統。欄位不用多,但一定要固定。至少要有資產分類、負債分類、估值日期、幣別換算和淨額。當資料來源分散在銀行、券商、交易所與記帳工具時,整合能力會直接決定你能不能持續追蹤。

如果你同時管理多種資產,最好把資料主體留在自己手上。像用 Google Sheets 當主資料表,再用工具做視覺化和報價更新,會比把所有敏感財務資料丟進封閉平台更安心,也更容易依自己的需求調整欄位。這也是很多人開始重視淨資產管理後,會重新選工具的原因。你需要的不是更花俏的介面,而是看得清楚、改得動、資料不離身的掌控感。

對多資產使用者來說,真正麻煩的從來不是公式,而是整合。銀行存款一個 App、台股一個 App、美股一個帳戶、加密貨幣又一套介面,最後每個地方都看得到局部,卻看不到全貌。這時候,一個像 WalletMap 這種把 Google Sheets 當資料主體的方式,會比較貼近實際需求。資料由你持有,介面只是幫你看懂,不是把你的財務生活整包帶走。

你不需要等資產變多才開始算淨資產。相反地,越早建立自己的計算習慣,越能看出哪些決策真的讓你前進,哪些只是看起來很忙。先把數字算對,之後每一步才有方向。